News Center

Contact Us

未来5年中国休闲食品行业现状预测及分析

一、产业链介绍

休闲食品行业产业链包括上游的种植和养殖,中游的食品加工,以及下游的终端消费。从上游来看,分为种植和养殖,主要产出休闲食品所需的原材料包括坚果、水果、肉类、水产和五谷等。从中游来看,通过休闲食品加工厂的加工,生产出可以直接食用的烘焙食品、糖果、饼干、膨化食品和坚果炒货等。从下游来看,主要经过四个渠道包括个体零售、商超卖场、连锁店铺和电商平台,休闲食品最终流通到终端消费者手中。

二、定义及品类

休闲食品指人们在休息、闲暇时吃的食品,涵盖范围极广,目前无统一的定义及分类标准。根据Euromonitor的定义,休闲食品主要包括饼干、坚果炒货、膨化食品,我们认为应加上糖果和烘焙食品,才构成相对完整的休闲食品范畴。

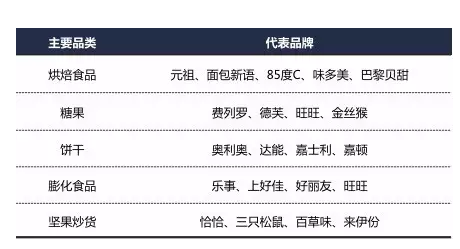

烘焙食品是以面粉和酵母、食盐、砂糖和水为基本原料,添加适量油脂、乳品、鸡蛋以及其他添加剂,通过和面、成型、焙烤工序制成。烘焙食品又可以细分为糕点、面包等子行业,目前市场上主要的烘焙食品包括面包类、蛋糕类、西点类、中点类等种类,代表品牌有元祖、面包新语、85度C、味多美和巴黎贝甜等。

糖果类的休闲食品指的是以糖类为主要成份的一种食品。糖果可以细分为传统糖、胶凝糖、功能糖和巧克力,目前市面上主要糖果食品包括奶糖、水果糖、口香糖、薄荷糖、翘课糖等,代表品牌有费列罗、德芙、旺旺和金丝猴等。

饼干的主要原料是小麦面粉,再添加糖类、油脂、蛋品、乳品等制成。根据配方和生产工艺不同,可以分为酥性饼干、韧性饼干、苏打饼干、曲奇饼干和威化饼干等种类,目前市面上主要的代表品牌包括奥利奥、达能、嘉士利、嘉顿等。

膨化食品是以谷物、豆类、薯类、蔬菜等为原料,经膨化设备加工而成的一种多孔、膨松状食品。如果将其分类的话,大体可分为油炸膨化、焙烤膨化、挤压膨化等种类,目前市场上主要代表品牌有乐事、上好佳、好丽友、旺旺。

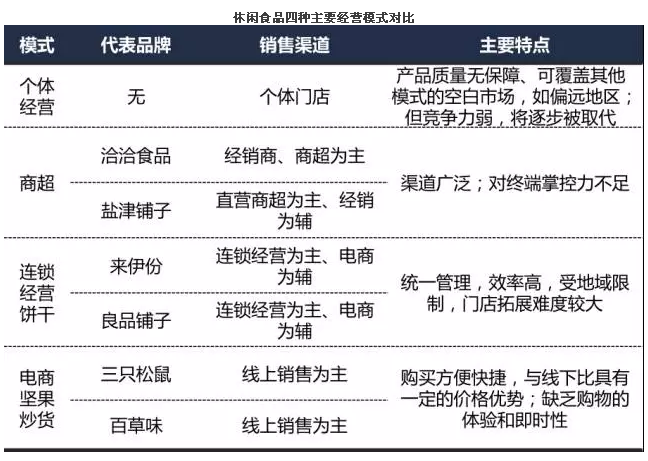

坚果炒货是指植物果实经过晾晒、烘干、油炸等加工方法制成的一类休闲零食。主要有两类,一是树坚果,包括杏仁、腰果、榛子、核桃和板栗等,二是种子类,包括花生、葵花子和南瓜子等,代表品牌有洽洽、三只松鼠、百草味、来伊份等。目前,市面上树坚果类是一片蓝海,受益于消费升级,核桃、碧根果、巴旦木和夏威夷果等高端坚果已成为整个行业的新增长点。

三、国内休闲食品行业现状

伴随着人均收入的提高和消费升级的持续,人们对休闲食品的消费逐渐增多,休闲食品的市场规模稳步提升。据统计,2011年至2016年,中国休闲食品销售量从1354万吨增长至1619万吨,年均复合增长率达3.6%,市场规模从3109亿元增长至4493亿元,年均复合增长率达到7.7%。虽然受国内人均可支配收入放缓的影响,休闲食品市场规模和销售量增速短期出现下滑,但是从长期来看,随着消费趋势的升级和人均收入的提高,休闲食品市场规模有望持续增长。

虽然中国休闲食品的市场已经初具规模,但休闲食品的人均消费量和消费额依旧偏低。近年来,尽管休闲食品市场规模发展迅速,但中国休闲食品的人均消费量和人均消费额与其他国家相比仍存在较大差距。2015年中国休闲食品人均消费量为2.15千克,接近韩国的人均消费2.49千克,但是相比日本、英国和美国的人均消费5.63千克、9.53千克和13.03千克,依旧差距较大。另一个方面,从人均消费额来看(按2015年度平均汇率折算),2015年中国休闲食品人均消费额为75.28元,远远低于日本、英国和美国的人均消费额501.40元、742.05元和859.86元。因此,中国休闲食品的人均消费量和人均消费额均有较大的提升空间。

休闲食品的总体价格中枢逐渐上移,消费升级现象初显。根据数据,2011年至2016年,中国休闲食品行业总体价格呈现波动上移趋势,目前总体价格已超过3.6万/吨。但是和一些发达国家休闲食品的价格相比,中国的价格还处于较低水平。随着消费升级的继续以及人们健康观念的深化,高端零食品类消费占比的提升会拉动休闲食品行业的整体均价,中国休闲食品市场有望迎来量价齐升。

各细分领域发展不一,市场集中度差别较大

休闲食品行业中的各个细分领域发展阶段不一样,其行业竞争格局存在较大差异。其中,我国烘焙市场竞争较为充分,且集中度较低。巧克力、饼干和膨化食品市场由外资品牌主导,保持较高集中度。糖果市场上,目前尚不存在占有综合优势的品牌,仅在糖果细分市场上存在占据领导地位的品牌。而坚果炒货的线下市场集中度较低,而线上呈寡头竞争的局面。

从烘焙食品来看,其市场竞争较为充分和激烈,虽然行业集中度呈不断上升趋势,但依然偏低。2016年,中国烘焙食品市场CR5集中度为21.7%,其中达利食品、桃李面包和嘉顿市场份额为前三,分别占比7%、6.6%和3.4%。由于目前市场上存在众多小型面包糕点店,整个行业竞争充分且较为激励,集中度偏低。未来随着行业发展和竞争加剧,国内烘焙市场有望向欧美看齐,行业集中度逐渐提升。

从糖果和巧克力来看,由于外资品牌主导,巧克力市场保持着较高的市场集中度,而糖果市场上尚不存在占有综合优势的品牌。在巧克力市场上,2016年中国巧克力销售额前十的企业共占82.1%的市场份额,其中前两名玛氏和费列罗分别占有39.8%和17.8%的市场份额,市场集中度较高。从品牌上来看,玛氏旗下德芙一家独大,市占率超过25%,外资品牌在国内市场明显占优。在糖果市场上,不管是传统市场还是新兴市场,目前尚不存在占有综合优势的品牌。在传统糖果市场,阿尔卑斯、雅客和大白兔占据市场份额分别为的15%、13%和12.5%。在分为功能型和胶基型两大类的新兴糖果市场上,雅客、荷氏和金嗓分别占功能糖果市场份额的22.5%、18.3%和11.2%;在胶基型糖果市场上,以外资品牌为主,其中绿箭、益达和乐天分别占胶基糖果市场份额的49.9%、22.6%和9.7%。总体来看,在细分糖果市场上存在占优的品牌,但具有综合型糖果优势的企业还不存在。

中国饼干市场和膨化食品市场类似于饼干和巧克力市场,集中度较高,且外资品牌占优。在饼干市场上,前十名品牌占据63.7%的市场份额,其中,前两名分别为乐滋中国和徐福记,分别占据14.4%和8.9%的市场份额。在膨化食品市场上,乐事、上好佳、好丽友、品客、可比克、艾比利等品牌占据了零售渠道90%以上的市场份额,其中,乐事以超过25%的市场份额稳居第一。膨化食品市场集中度已经较高,且外资品牌占据绝对优势。

坚果炒货品类线下市场集中度较低,但在线上市场却呈现寡头竞争的局面。从渠道来看,坚果炒货的线下市场以商超为主,由于竞争较为激烈且无统一的品牌,目前集中度较低。而作为新兴渠道的专卖店受到门店扩张和管理标准的限制,短期内还难以形成全国性的品牌。从中国食品工业协会数据来看,线下坚果炒货的市场集中度仅仅6%,集中度偏低。相比线下渠道,在线上更易形成零食巨头。目前坚果炒货线上呈现寡头竞争的局面,以三只松鼠、百草味和良品铺子形成了零食电商前三强。

三、休闲食品行业的发展

“新世代”成为未来休闲食品主要消费群体

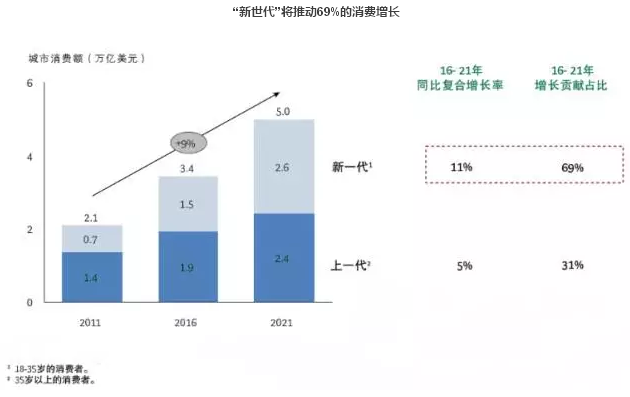

休闲食品的主要消费群体为年轻人,随着人口结构的改变,“新世代”将成为消费主力。相对于出生于50、60和70年代的“上一代”,生于80、90和00年的人群往往被称为“新世代”。阿里研究院报告显示,目前成熟的新世代消费者(18-35岁)在中国城镇15-70岁人口中的比例为40%,而这一比例将于2021年超过46%。因此,“新世代”人数的增加将增加休闲食品的消费人群数量。

“新世代”人群具有超强消费意识并易于接受新事物,消费能力和欲望远超上一代。由于生活在物质相对丰富的年代,“新世代”在成长中获得更多物质资源,有较强的超前消费意识,对新兴事物的接受程度比较高,也使得他们的消费更加个性化。目前这一消费群体覆盖了从校园到职场的年轻一族,消费能力旺盛。同时,他们是伴随着互联网一起成长起来的一代,具有网络时代的娱乐精神,是推动当今消费潮流的主力军。根据BCG预计,从2016年至2021年,新世代消费力的同比复合增长率为11%,是上一代增长率的两倍多,同时新世代消费的增长贡献比将达到69%,而上一代贡献比仅为31%。

随着年轻一代消费群体对健康逐步重视,低热量、低脂肪、低糖的休闲食品将越加受欢迎。英敏特面向3000名20-39岁的中国互联网用户的调研报告显示,57%的受访者认为使用天然成分对健康食品很重要,51%的受访者希望企业采用更加健康的生产方式。根据Euromonitor数据显示,2015年以来,坚果、肉制品、豆制品等健康型休闲食品的增速明显快于糖果等高热量产品。同时从网购端来看,2012年以来坚果炒货和饼干糕点的电商销售占比提升,而糖果巧克力以及蜜饯果干的电商销售占比逐渐下降,表明消费者的饮食习惯正逐步向健康饮食发展。

新世代消费者成长于中国经济高速增长的年代,未经历过物质短缺,由此催生了个性化的需求。根据埃森哲中国消费者研究报告,年轻消费者更追求个性化体验,大多不愿和其他消费者购买同样的商品,且乐于尝试新鲜事物,约有70%的年轻消费者愿意尝试新品牌。同时,由于年轻一代消费群体相比上一代人更具有消费能力,他们往往对品牌更加敏感,重视包装、产品格调等,而对价格的敏感度下降。根据CNNIC的数据显示,网络口碑、商家信誉和产品品牌在影响消费者购物决策各因素中,占比分别为77.5%、68.7%和65.8%。因此,拥有较强品牌效应的休闲食品企业将在未来更容易受到年轻人的喜爱。

新世代的“宅属性”催生互联网经济,网购将成为未来休闲食品消费的重要渠道。网络购物是伴随新一代消费者成长的主流购物方式。年轻消费者的消费相比上一代更具有冲动性和超前性,同时又具有“懒人消费”的特点,他们会愿意宅在家里,坐等网购货物上门。通过网购方式,可以更加迅速地拿到货物,满足了年轻消费者的“懒人”特征,同时网购使得渠道扁平化,压缩中间经销商,让利给消费者,满足年轻人比价的心理。除主观上的偏好,客观上网购更节约时间,能浏览更多商品也使得网购成为这一群体最核心的消费方式。由于休闲食品包装物一般较小,配送无需冷链运输,保质期相对较长,且运输途中不易损坏,因此,相比于其他产品,休闲食品更适合电商渠道。新一代消费者的宅属性有望促进休闲食品电商渠道的快速发展。

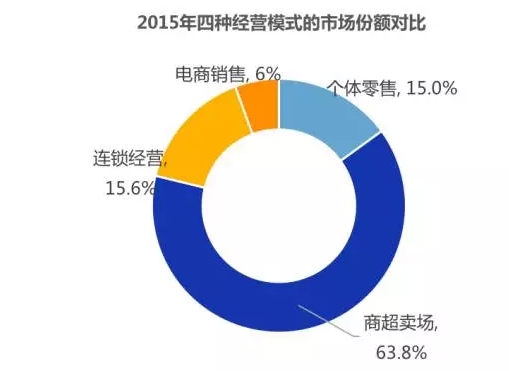

四种经营模式并存,连锁经营优势凸显

休闲食品行业常见的经营模式主要有四种,包括个体零售、商超卖场、连锁经营和电商模式。其中个体零食和商超卖场是较为传统的经营模式,而连锁经营和电商模式近两年开始兴起。虽然目前商超卖场还是休闲食品销售的主要场所,但是随着消费者逐渐重视购物体验、品牌效应和产品质量,连锁经营的模式将在未来更加具有竞争优势。

随着消费对品牌和质量的要求逐渐提高,个体零售经营模式受到冲击,其市场份额逐步缩小。个体经营主要以个体门店为销售渠道,一般来说无品牌、无包装,且产品的卫生、质量无法得到保证,销售范围受到当地经营范围的限制。随着新一代消费者对休闲食品的质量、口味及品牌等方面的要求逐步提高,个体商户无法满足消费者的需求,导致其市场份额逐步缩小。从2002年至2016年,个体零食经营模式的市场份额从41.50%降至17.60%。

传统的商超卖场经营模式仍是休闲食品主要的销售渠道。商超卖场模式指的是休闲食品生产企业通过独立包装的休闲食品,借助以大卖场、超市及遍布大街小巷的便利店为主的销售渠道推广自己的产品。目前商超模式仍为休闲食品零售的主流模式,2015年其市场份额占比达到63.80%。虽然商超渠道广泛,且为主流模式,但商超模式使得休闲食品企业丧失了对品牌、服务以及终端的掌握,未来随着电商和连锁模式的兴起,商超模式将最易受到冲击。

连锁模式是现在新兴的经营模式,由于其对品牌、质量和服务的良好把控,优势逐渐凸显。连锁零售模式是主要以连锁专卖店形式专业化销售多种类休闲食品的经营模式。连锁零售模式具有四个统一,分别是统一采购、统一配送、统一管理和统一形象,因此连锁经营利于提升企业的整体形象,并增加产品的市场占有率。同时连锁经营的服务更人性化,门店更贴近消费者,能够为其提供更细致周到的服务,迅速捕捉消费者消费习惯和偏好,给消费者带来更好的消费体验。2015年,休闲食品市场上连锁经营的市场份额占比达到15.6%,并逐年扩大。未来随着消费者对品牌、服务和质量的进一步追求,连锁经营模式的优势将更加凸显,也将被更多休闲食品企业采用。

电商模式近年来高速发展,是除了连锁经营外,另一个具有较大提升空间的模式。电商平台产品种类丰富、方便快捷且具有较好的购物体验,由于新一代消费群体对网购接受程度较高,电商平台近几年实现了高速增长。根据艾瑞咨询研究数据,2016年中国网络购物市场交易规模在5万亿左右,从2011年至2016年,其CAGR约44%。在休闲食品的电商中,三只松鼠、百草味和良品铺子近几年保持零食电商前三的地位,竞争格局初步形成,品牌企业的优势愈发明显。2016年的双十一,休闲食品是食品饮料中增长最亮眼的子行业。三只松鼠全网销售额达到5.08亿,同比增长90.98%;百草味为2.52亿,同比增长61.54%;良品铺子为1.53亿,同比增长24.39%。虽然2015年电商模式市场份额占比最小,为5.6%,未来随着“新世代”对网购的需求的增加以及越来越多的休闲食品企业进驻电商,电商模式将成为休闲食品的另一重要渠道。

电商模式也有瓶颈,“新零售”将是新方向

纯电商模式由于缺乏即时性、体验性,且引流成本逐渐提高,线上平台的增长出现放缓的倾向。艾瑞咨询发布的《2016年中国O2O行业发展报告》显示,2014年至2016年,双十一全网成交额分别为805亿元、1229亿元和1770亿元,同比增长分别为79%、53%和44%,增速已经出现下滑趋势。而线上休闲食品企业如三只松鼠、百草味和良品铺子最近两年双十一的收入增速同样出现放缓迹象。由于单纯线上购物存在即时性和体验性不足的缺陷,再叠加当前线上引流成本的提高,互联网红利将会逐渐淡化,电商模式增长的瓶颈将会出现。

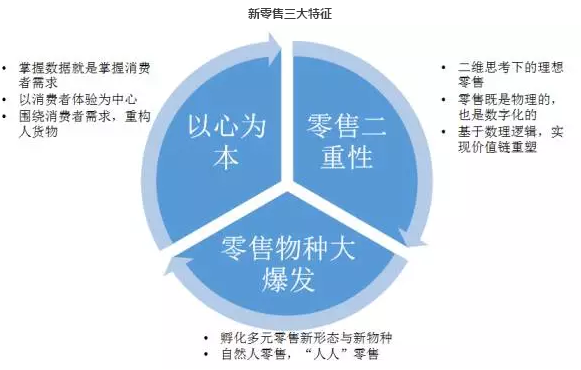

其网点价值和体验价值逐步突显,唯一的不足在于线下渠道在跨区销售方面存在限制。而线上平台能帮助企业通过大数据了解消费者的购物习惯,容易形成跨区域高量级的销售规模。因此,无缝整合线上线下的数字化体验,对于未来消费者而言至关重要,“新零售”由此诞生。“新零售”的概念由马云于2016年10月在云栖大会上提出,马云认为“纯电商时代很快会结束”,未来的新零售模式“以零售二重性”、“以心为本”、“零售物种大爆发”为特点,需要线上、线下和物流三者的深度结合。伴随着线上流量红利逐步削减,电商企业重新发现和审视线下的优势和资源,将线下这部分购物场景纳入消费大数据之中,从而形成更加全面的信息闭环系统。

休闲食品行业的企业通过“线下门店+电商”的模式,积极探索新零售。良品铺子积极探索新零售融合业态模式,初步创建了线上线下一站式零售平台,为消费者提供丰富服务并对接消费体验,实现了从产品、支付、物流、客户数据等关键环节的融合。早在2015年8月开始,良品铺子就联合IBM共同打造开发应用全渠道应用系统,为其在新零售之路上打下了坚实的基础。同时,与德国SAP公司合作,打造ERP+CRM+Hybris三大系统,打通了线上线下、会员、商品、促销、物流、订单等关键环节。到目前为止已完成5大平台的37个线上渠道和2100家线下实体店的整合,实现全渠道系统的全覆盖。另一方面,良品铺子以其线下的2100多家门店为基础,创造“云货架”模式,采用门店扫码预购的方式,打通线上线下的销售前端和供应链体系,充分发挥了其电商平台下单的便利性。在良品铺子积极布局新零售的态势下,三只松鼠和百草味也开始探索新零售之路,其中三只松鼠利用线下实体店加强品牌塑造,而百草味不断加速线上线下融合贯通。因此,未来新零售有望成为休闲食品企业的新增长点。